从事投资审计的同志普遍感到建设项目审计报告结构难以把握。笔者根据从事建设项目审计的体会,认为建设项目审计报告的结构可以实行“模块化”。

一、建设项目审计报告“模块化”的概念

(一)概念

建设项目审计报告的“模块化”,就是将建设项目审计报告的结构按作用分解为若干部分,每个部分按照《审计报告准则》建成标准的“模块”,不同的“模块”汇集成“模块库”。撰写建设项目审计报告时,根据建设项目审计报告不同类型的需要,从“模块库”中调取相应的“模块”组装成一个完整的审计报告。

(二)内涵

建设项目审计报告“模块化”的概念包括以下内涵:

第一、将建设项目审计报告视为一件“产品”,其结构由不同“模块”组成;

第二、所有组成审计报告的“模块”必须是标准的,要符合《审计报告准则》的要求;

第三、建设项目审计报告的“模块”要体现建设项目审计的特点;

第四、建设项目审计报告根据不同的审计目标分为不同类型,“模块”要满足不同类型建设项目审计报告的需求;

第五、撰写建设项目审计报告时,根据不同的审计目标和报告类型,选用不同的“模块”进行“组装”。

二、建设项目审计报告“模块化”的依据

建设项目审计报告的类型与建设项目审计分类既有联系又有区别。建设项目审计报告的类型是根据建设项目审计目标分类确定的。

(一)建设项目审计的分类

建设项目审计根据不同的标准可进行如下分类:

第一、按审计主体可分为国家审计、内部审计和社会审计;

第二、按审计目的可分为合法合理性审计和管理效益审计;

第三、按审计介入时间可分为开工前审计、全过程跟踪审计和事后审计;

第四、按审计内容可分为建设程序审计、建设资金审计、建设造价审计、建设项目绩效审计;

第五、按审计目标可分为建设资金收支审计、建设工程预算审计、建设工程结算审计、建设项目竣工决算审计、建设项目绩效审计。

(二)建设项目审计报告的类型

审计报告是审计工作的成果体现。审计报告一般按审计项目编写,每个审计项目出具一个审计报告。

建设项目审计是按照审计目标立项的,可分为建设资金收支情况审计项目、建设工程预算(标底)造价审计项目、建设工程结算造价审计项目、建设项目竣工决算审计项目、建设项目绩效审计项目五类。相应地,建设项目审计报告可以分成五种类型。

(三)建设项目审计报告“模块化”的可行性

建设项目审计报告的分类使审计报告的“模块化”成为可能。因为:

第一、建设项目审计报告可以分成几种类型,就可以建立标准的建设项目审计报告模式;

第二、建设项目审计报告能形成标准模式,审计报告的基本结构可以形成相对固定的结构;

第三、建设项目审计报告能形成相对固定的结构,其组成部分就能建成基本的“模块”;

第四、建设项目审计报告能由基本的“模块”构成,就能实行报告编写的“模块化”。

三、建设项目审计报告的“模块”

建设项目审计报告的结构由不同的“模块”组成,每个“模块”在审计报告中所起的作用不同。按照“模块”在审计报告结构中所起的作用,可分为基本“模块”和特殊“模块”两种;基本“模块”是基本要素,体现审计报告的一般要求;特殊“模块”是特殊要素,体现不同目标审计报告的个性要求。

(一)基本“模块”

基本“模块”是所有建设项目审计报告都必须具备的“模块”,包括以下两类“模块”:

1、前言“模块”

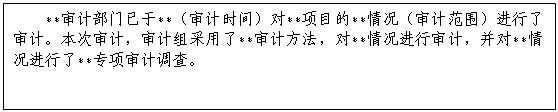

前言“模块”的作用在于说明审计的主体、依据、方式、对象、客体、范围(时间、空间、内容)等要素。

建设项目审计报告前言“模块”的格式比较固定。建设项目审计报告类型不同时,因审计目标不同,须将审计的范围加以更换,组成如下不同的前言“模块”:

(1)建设资金审计报告前言“模块”

|

(2)建设工程预算(标底)造价审计报告前言“模块”

|

(3)建设工程结算造价审计报告前言“模块”

|

(4)建设项目竣工决算审计报告前言“模块”

|

(5)建设项目绩效审计报告前言“模块”

2、概况“模块”

说明审计组织实施情况、建设项目基本情况等内容

(1)审计组织实施情况“模块”

概要说明审计程序、审计方法和已进行审计的情况,如:

(2)建设项目基本情况“模块”

概要说明建设项目的建设背景、建设地点、建设内容、建设规模(物理规模、投资规模)、建设进度等基本情况。如:

|

(二)特殊“模块”

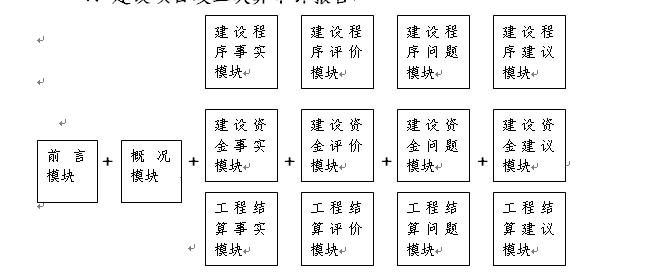

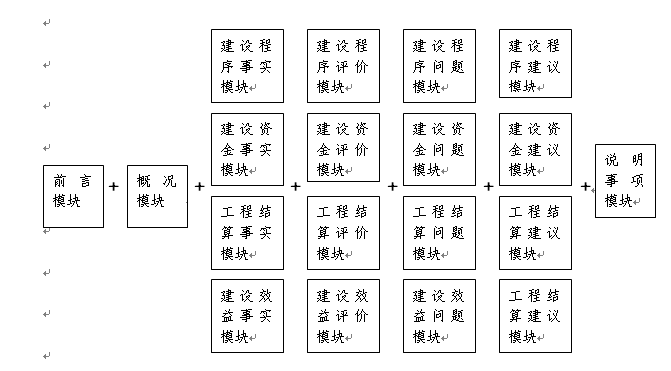

特殊“模块”是组成建设项目审计报告的特殊要素,根据不同审计目标赋予不同的要求。特殊“模块”包括事实“模块”、评价“模块”、问题“模块”、建议“模块”、说明“模块”五类。

五类特殊“模块”是相互联系和衔接的。第一步,事实“模块”阐述审计事项的事实;第二步,评价“模块”对审计事项的真实性、合法性、有效性作出总体评估;第三步,问题“模块”将审计事项中存在的问题列出,并说明问题产生的原因和定性、处理(处罚)依据;最后,建议“模块”针对审计事项中存在的问题提出改进建议;另外,需要说明的审计事项以说明“模块”在审计报告中列出。

1、事实“模块”

事实“模块”是建设项目审计报告中对审计事项作出结论的部分。

不同类型的建设项目审计报告由于目标不同,涉及不同的审计内容。审计的内容可分为建设程序执行、建设资金收支、工程造价、建设绩效四大块。因此,建设项目审计报告的内容可以制成不同的“模块”,不同类型的报告选择不同的内容“模块”进行“组装”。

(1)建设程序执行审计事实“模块”

建设项目的建设程序一般包括立项、设计、招标投标、建设和竣工五个阶段,每个阶段包含不同的管理环节及管理内容。

建设程序执行事实“模块”,主要概述建设单位在建设过程中遵行建设规律和国家管理要求所做的工作,为建设程序执行评价“模块”和建议“模块”的提供依据。基本框架如下:

(2)建设资金审计事实“模块”

建设资金事实“模块”,主要反映建设资金到位来源、实际完成投资支出和资金结余(或缺口)的数额与结构。基本框架如下:

|

(3)工程造价审计事实“模块”

工程造价审计事实“模块”,主要描述工程造价审计结果,其他部门初审的结果也要反映。审计部门对工程造价进行审计体现在工程预算(标底)和工程结算两个方面,所以工程造价审计结论“模块”有两个,略有区别。

其一、工程预算(标底)造价审计事实“模块”

|

其二、工程结算造价审计事实“模块”

|

(4)建设项目绩效审计事实“模块”

建设项目绩效审计事实“模块”,主要描述建设项目的建设和运行效益情况的事实,包括社会、经济和环境三个方面。描述形式的文字说明和指标数据。

|

2、评价“模块”

评价“模块”是对审计事项的真实性、合法性、效益性进行评价。评价“模块”包括整体评语、存在问题两个要素。

(1)建设程序执行评价“模块”

|

(2)建设资金评价“模块”

建设资金评价包括会计核算和财务管理两个方面

|

(3)工程造价评价“模块”

(4)建设项目绩效评价“模块”

|

3、问题“模块”

问题“模块”包括问题事实、产生原因、定性依据和处理(处罚)依据四个要素。

(1)建设程序执行问题“模块”

|

(2)建设资金问题“模块”

|

(3)工程造价问题“模块”

|

(4)建设项目绩效问题“模块”

建设项目绩效问题是在建设项目的实际效果与目标对比中产生的,即表现建设项目绩效的实际指标与相关标准的差距。所以,建设项目绩效问题“模块”应具备绩效事项、实际指标、相关标准(国际标准、国家标准、行业标准、预设标准)、指标差距、原因分析五个要素。

|

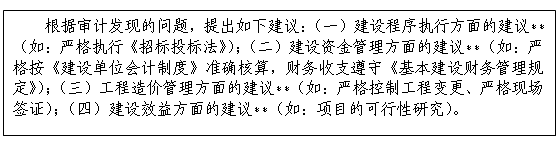

4、建议“模块”

建议“模块”的原则:第一、以审计发现问题为导向,针对问题提出改进建议;第二、审计建议的对象主要是建设单位,内容是改进项目管理。

5、说明事项“模块”

审计要说明的事项单独以一个“模块”反映。审计说明事项主要有:以前审计事项及整改情况,本次审计未尽事宜、其他概说明的事项。

(三)、建设项目审计报告“模块”的“组装”

1、建设资金收支情况审计报告

2、建设工程预算审计报告

3、建设工程结算审计报告

4、建设项目竣工决算审计报告

5、建设项目绩效审计报告

四、辩证对待建设项目审计报告的“模块化”

建设项目审计报告“模块”只是建设项目审计报告的大体框架,便于从事建设项目审计人员掌握此类审计报告的基本结构。在建设项目审计的实践中,各建设项目的具体情况不同,审计报告接受者的要求也不一样。因此,审计人员在建设项目审计报告的撰写中,要辩证对待建设项目审计报告的“模块化”,具体问题具体分析,切不可拘泥于“模块”,以至于削足适履。具体地说:

第一、单个“模块”的内容不是一成不变的,可根据不同项目的特点进行调整。

第二、报告的详略要根据建设项目的规模和重要性确定。一般地,规模较大的或重要的建设项目则要求报告详尽,所需的“模块”就多;反之,所需的“模块”就少。

第三、报告的内容要根据审计报告接受者的要求确定。审计报告接受者要求反映的内容就运用相应的“模块”,不需要的则省略相应的“模块”。